/2019/01/29/2011215943.jpg "Budi Hikmat: Pikirkan untuk membeli SBN dulu")

Reporter: Djumyati Partawidjaja | Editor: Djumyati P.

KONTAN.CO.ID - JAKARTA. Di kuartal I-2020, ekonomi Indonesia cuma mampu tumbuh 2,97% YoY. Pertumbuhan yang cukup mini ini membuat banyak analis memproyeksikan pertumbuhan ekonomi Indonesia di 2020 akan menjadi sangat berat.

Pandemi Covid-19 yang terjadi di dunia ini pun masih belum ketahuan kapan akan berakhir.

Bagaimana kita harus melihat dan menyikapi proyeksi yang suram ini? Strategi seperti apa yang bisa kita jalankan?

Berikut ini wawancara Kontan dengan Budi Hikmat Direktur Bahana TCW Investment Management beberapa hari lalu:

Apakah Anda melihat pertumbuhan ekonomi di 2020 ini akan menjadi sangat berat juga?

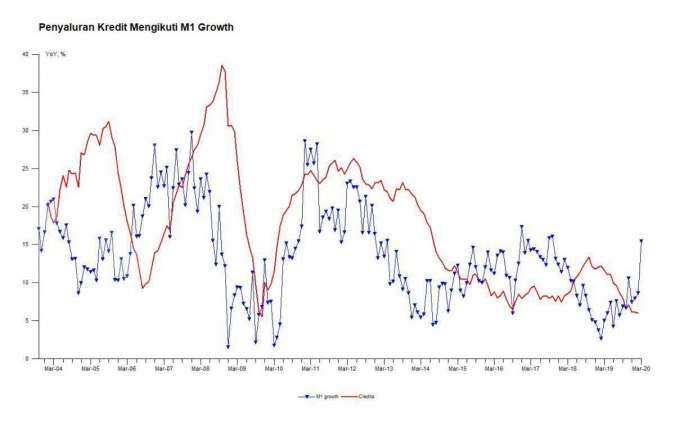

Angka pertumbuhan ekonomi sudah keluar dari pemerintah. Sebetulnya kalau lihat dari angka pertumbuhan uang (M1) itu tidak terlalu jelek.

Tapi masalahnya pertumbuhan kredit, pertumbuhan kredit yang melambat. Padahal pertumbuhan ekonomi tidak akan bisa gesit kalau kredit terus melambat. Melambatnya pertumbuhan kredit itu bahkan terjadi sejak tahun lalu. Pertumbuhan kredit itu lambat sekali.

Bank itu kan di dua sisi, bank yang memberikan kredit kepada perusahaan, sementara perusahaan melihat kondisi pasar dan permintaan produk-produknya.

Saya sih jarang langsung menggunakan data GDP karena cara melihat Covid ini yang penting. Kebijakan antisipatif yang dijalankan. Kami mengukur kebijakan antisipatif yang dijalankan dengan Perpu No 20 tahun 2020. Nah dari situ kami mengukur dampak moneter dari stimulus. Itu dampaknya ada sekitar Rp 1.200 triliun. Itu besar sekali kalau semuanya dikerjakan pemerintah. Tapi itu kan suatu rencana, kami harus melihat apa betul dilaksanakan?

Sayangnya data Bulan April belum ketemu. Tapi untuk data Maret, pertumbuhan uang lumayan kencang. Jadi pertumbuhan uang kencang sementara harga komoditi turun itu sudah cerminan bahwa pemerintah melakukan stimulus kelihatan sudah ada indikasi. Saya sedang menunggu data April-nya nih karena kan biasanya di awal bulan baru ada data statistik Bank Indonesia.

Dalam pengumuman itu nanti akan ada macam-macam, seperti cadangan devisa, uang kartal, uang giral. Nah kita lihat apakah uang kasnya tumbuh enggak? Kalau uang kasnya tumbuh, kita akan bicara pemerintah menopang daya beli. Ketika ada topangan terhadap daya beli, selanjutnya bagaimana reaksinya dari bank dan perusahaan. Apakah perusahaan-perusahaan mulai mengambil kredit atau tidak.

Dari data Bulan Maret pertumbuhan kas itu kencang sekali lo. Money supply itu naik 15,4% YoY. Itu gede banget. Tapi di Februari pertumbuhan kredit itu paling lemah yaitu 5,9% YoY. Jadi pertumbuhan kredit itu terus turun, pertanyaannya kenapa? Apakah si bank enggan menyalurkan kredit dan ini kan bukan hanya terjadi di Indonesia.

Jadi kalau kita belajar moneter itu, transmisi moneter itu ada 3 tahap. Tahap pertama itu dari bank sentral ke bank komersial, seperti BI menurunkan bunga dan GWM (Giro Wajib Minimum). Itu biasanya cepat.

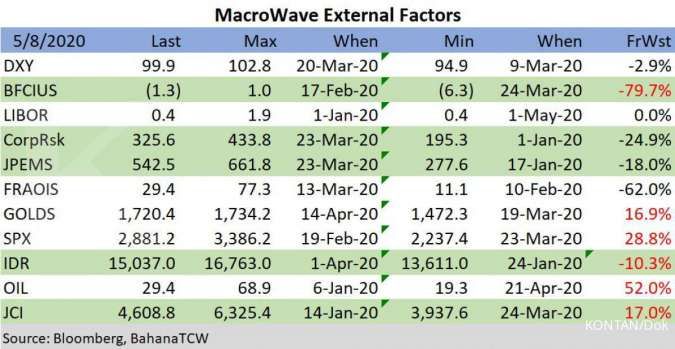

Kemudian nanti ada dari sesama bank komersial, ada bank yang butuh duit ada yang kelebihan duit, mereka saling tukar enggak. Itu indikatornya FRAOIS (Fixed Rate Arrangement Overnight Interest Swop), nah ini sudah turun 62%. Pada waktu puncaknya itu 77,3 basis poin.

Jadi misalnya Bank A kelebihan duit Bank B kekurangan duit, waktu bank B mau pinjam uang, biayanya itu 77,3 itu mahal. Nah sekarang sudah turun ke 29, sudah membaik.

Kenapa kok seperti itu? Bank itu di dalam tentunya akan rebalancing dulu, bisa saja mereka mau beli SBN (Surat Berharga Negara) dulu karena harganya murah.

Di bank itu kan ada bagian kredit dan treasury. Jadi bagian treasury mungkin mau beli SBN dulu. Dulu kan salah satu eks pejabat BI pernah bilang, saya turunkan GWM, ternyata bank-bank malah membeli SBN dengan uang yang ada itu. Memang SBN low risk sementara kredit kan high risk.

Apa saja indikatornya dalam pertimbangannya?

Bank itu kan the biggest fund manager sebetulnya. Mereka akan memilih apakah menyalurkan kredit atau portofolio. Portofolio itu maksudnya membeli atau menjual SBN.

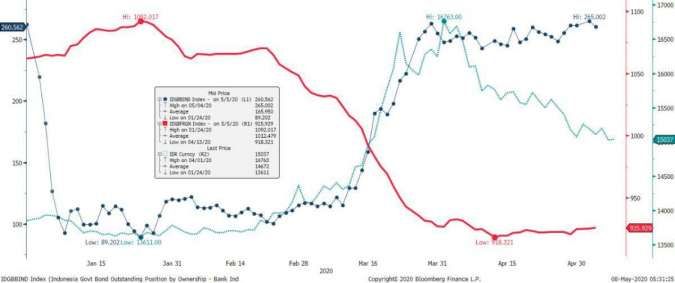

Market itu pada dasarnya akan menunggu 3 hal. Selama krisis ini asing kan paling banyak keluar dari SBN, apakah mereka sudah kembali masuk? Dan ternyata mulai masuk. Asing itu sempat memiliki Rp 1.092 triliun kemudian sempat low ke Rp 918 triliun. Itu berarti asing menjual sekitar Rp 174 triliun dari SBN.

Nah itu ini besar sekali untung BI yang kebetulan mau mengakhiri penggunaan SBI sebagai instrumen moneter. BI sekarang memakai SBN untuk instrumen moneternya.

BI itu dari Rp 89 triliun, sekarang ke Rp 260 triliun. Waktu asing keluar, rupiah kita melemah, tapi setelah asing berhenti keluar rupiah menjadi relatif stabil. Ditambah dengan dolar yang melemah, membuat rupiah kita membaik. Jadi grafik ini menunjukkan indikator kecemasan di market.

Ini kan kita ngomong rush for cash kan, itu adalah asing yang keluar karena boleh dibilang harus menjual berbagai surat berharganya sehingga membuat kejatuhan harga aset di negara maju dan berkembang.

Apakah nilai aset masih akan jatuh?

Teman saya mendapatkan 1 miliar lo, dari krisis ini dari beli saham. Dia beli saham di saat bursa saham terendah di tanggal 24 Maret JCI (Jakarta Composite Index) kan di 3.097 dibandingkan yang kemarin kan sudah naik 17%.

Tapi itu kan IHSG ya, teman saya itu hanya membeli di 6 saham saja. Blue chip tentunya, dia membeli yang ditinggal asing.

Jadi kita itu harus mengerti asing itu meninggalkan kita karena rush for cash. Mereka itu butuh dana, jualnya persis kayak 2008. Sebetulnya mereka itu sudah tidak melihat fundamental lagi. Ini kan typical terjadinya panik. Kalau rumah tangga terjadi beli makanan dan masker kan kalau di sini orang mengumpulkan kas.

Kalau melihat chart SBN dari Rp 918 triliun sekarang sudah menjadi Rp 925-an triliun ya. Ini asing sedikit-sedikit sudah mulai masuk ya?

Saya bilang ke mana-mana saya sosialisasi, manfaatkan statistik ini untuk bisa cuan. Jadi kita harus paham apa yang sedang terjadi. Ini kan asing yang sedang keluar dan sudah mulai berkurang keluarnya. Mereka ini kan keluar itu butuh dana kan, nah sekarang kecemasan mereka itu sudah berkurang.

Di tanggal 23 Maret saya membuat riset dan mengatakan jangan masuk dulu di pasar. Pengalaman melintasi berbagai krisis mengajarkan saya mengukur faktor fear. Apakah sudah berlebihan sehingga ada margin of safety untuk kembali masuk.

Namun tantangan global saat ini berbeda dengan tahun 2008. Dunia saat ini tidak hanya menua, berlimpah utang, tapi juga tercekik konflik multi polarisasi dan tanpa kehadiran pimpinan yang dapat dijadikan inspirasi.

Untuk sign of reversal, saya menyarankan investor untuk bersabar. Stay in defensive cash dan mengamati indikator corporate credit risk di Amerika Serikat apakah sudah mereda. Ini sekarang sudah mereda. Nah corporate credit risk (CorpRsk), itu sudah membaik 25%-lah kira-kira dari kondisi terburuknya.

Suku bunga itu sempat turun drastis pada waktu The Fed melakukan quantitative easing. Sempat naik pada waktu panik, sekarang turun lagi menjadi lebih rendah.

Nah coba lihat indeks dolar yang swing-nya cepat sekali, sempat melemah 94 tapi tiba-tiba sempat naik 102 dan bahkan saat itu waktu terjadi puncak kepanikan.

Bahkan harga emas pun sempat anjlok. Jadi kalau emas anjlok suku bunga naik, ini orang panik. Orang jual semua aset. Dan asal tahu S&P juga jatuh, bursa kita juga jatuh.

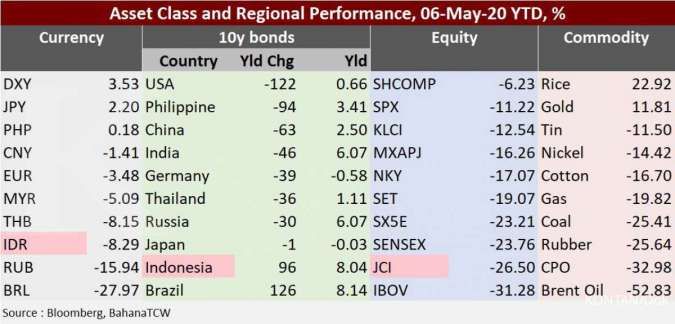

Nah sekarang emas itu sudah kembali naik tinggi. Kelihatan sekarang kondisi sekarang sudah jauh lebih baik. Emas return-nya 11,8%, sementara DXY atau indeks dolar sepanjang tahun berjalan ini 3,53%. Rupiah kita memang melemah tapi sudah jauh lebih baik, melemah tinggal sekitar 9%. Mata uang Rusia dan Brasil yang paling terpuruk.

Nah kalau pasar saham, acuan untuk indeks negara berkembang di luar Jepang (MXAPJ) turun 11,22%, Thailand SET turun 19,07%, Shanghai (Sensex) turun 23,76% . Bisa dilihat juga IBOV indeks pasar saham Brasil yang paling parah. Brasil ini memang eksportir minyak, lihat harga minyak turun 53% kan? Itu sebabnya Brasil itu ada di bawah semua, mata uangnya terpukul, obligasinya terpukul, pasar sahamnya juga terpukul.

SPX itu indeks saham Amerika S&P dari terendahnya sudah naik 29%. Jadi market ini partisipan politik yang bengis, spontan, mandiri, tapi pragmatis. Pragmatisnya itu kalau dia lihat ada policy respons yang bagus yang antisipatif, ya kalau di Amerika kan si Trump US$ 2 triliun stimulus, kalau di Indonesia kan yang Perpu itu ya 5% GDP itu gede.

Di harga komoditi ini harga padi naik paling tinggi ya di 23%?

Nah itu hebatnya. Itu perlu disoroti itu. Dunia itu mungkin Thailand dan Vietnam ini menahan ekspor ini. Jadi kalau begitu dana Covid dan lain-lain ini harus memperkuat petani ini. Ya sekarang mungkin kita sedang masuk musim panen ya, kita biasanya inflasi makanan terendah itu sampai April, tapi pemerintah harus mempercepat pencetakan sawah baru dan lain-lain. Ini tidak bisa cepat, saran saya sih yang namanya beras ini barang politik. Kalau enggak disiapkan ini, tiba-tiba saja. Orang kalau enggak makan kan, dulu 1998 juga kan ada masalah kekurangan pangan kan. Waktu itu iklim lagi enggak bagus.

Harga beras di pasar global itu naik. Walau kita harus cek tapi kalau enggak salah data yang kemarin di kita itu enggak naik. Tapi in case kalau kita itu terlambat support pertanian itu bisa berbahaya.

Masuknya investor asing ini bisa jadi peluang?

Investor asing itu mulai masuk. Kalau saya hitung asing itu posisi sekarang kan Rp 926 triliun, artinya sudah hampir Rp 8 triliun masuk. Ya ini kesempatan, duit itu di luar banyak banget.

Ciri melihat uang banyak banget, kita bisa lihat bond yield di Amerika itu 0,66%. Lihat yield-nya Jerman itu -0,58%, bond yield Jepang itu -0,03. Para investor di dunia itu mau taruh di mana nih? Nah dugaan saya sih bond yield kita yang 8,04% sih menarik.

Tapi mungkin nanti setelah kondisinya adem. Adem itu ketika orang panik itu tiba-tiba merasa kebanyakan punya kas. Jadi mereka akan melakukan rebalancing lagi. Kita lihat industri keuangan itu yang akan bergerak lebih dulu dalam merespons stimulus dan ini berbeda dengan sektor real yang harus berjibaku menghadapi resesi global.

Kembali tadi tentang kredit yang melambat, bagaimana kita harus melihat kondisi ini?

Kalau kita melihat chart-nya ini kita bisa menemukan sesuatu yang tidak enak. Daya beli dulu naik baru kredit tersalur. Jadi bank itu memberikan kredit kepada orang yang lebih kaya bukan menyebabkan orang kaya.

Ini beda zaman Pak Harto, waktu itu kan bank sebagai agen pembangunan atau development agent. Sekarang bank go public kan harus melihat keuntungan, faktor risiko, NPL. Ini sempat saya tanyakan ke menteri keuangan sih, apakah ada mekanisme subsidi bunga. Dan skema itu kan sudah masuk dalam programnya.

Tapi coba lihat uang beredar (M1) growth yang berdiri kencang seperti itu kan menunjukkan daya beli yang diciptakan pemerintah lewat Perpu. Nah apalagi kalau data Aprilnya kelihatan lebih kencang.

Apa yang akan terjadi?

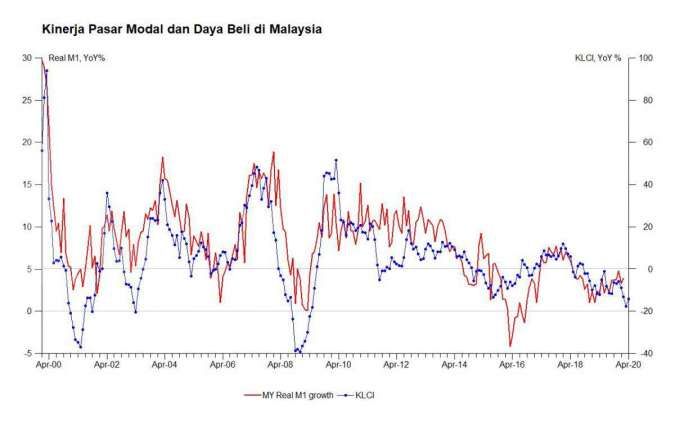

Daya beli berkaitan dengan fundamental saham. Kalau kita lihat kinerja pasar modal dan daya beli di Malaysia, bursa Malaysia itu kan namanya KLCI, kemudian indikator daya beli itu real M1 growth, yaitu M1 tapi harus deflated dengan inflasi. Nah lihat ini angka berapa tahun, jadi orang yang mengatakan bursa bergerak tidak sejalan dengan sektor real itu sudah terbantahkan. Ini kok mirip banget.

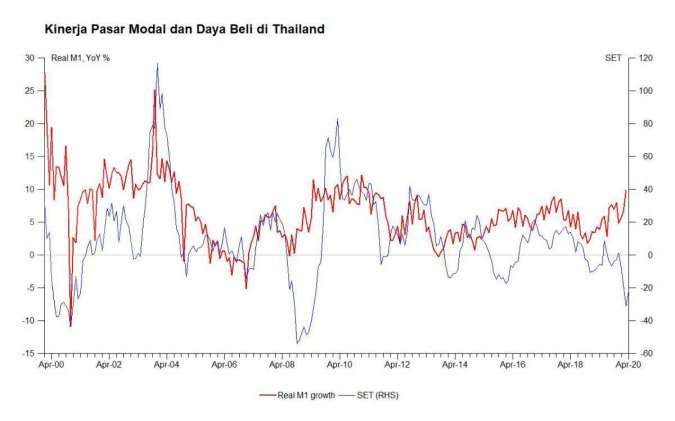

Sekarang kita lihat yang Thailand itu on overall mirip. Memang ada swing, bursa Thailand SET itu sempat turun drastis kemudian naik. Ini sepertinya mengikuti gejolak di Amerika karena di 2008 terjadi kejatuhan bursa S&P kan. On overall polanya sama tapi ada yang di bagian terakhir, bursanya jatuh tapi real M1 dia naik. Jadi ini menunjukkan apa bursa yang undervalued.

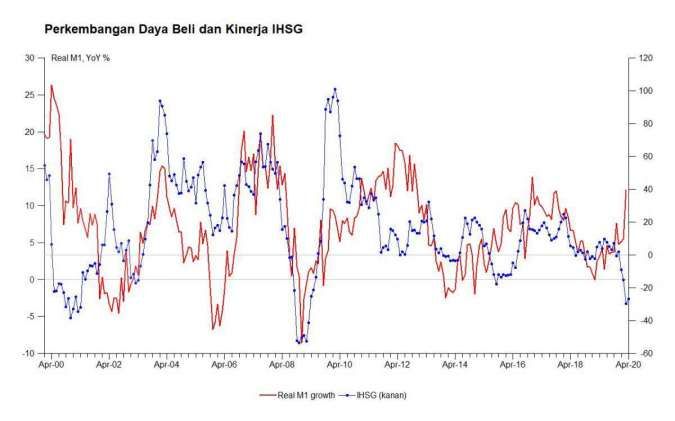

Demikian juga Indonesia. Kalau Indonesia katakanlah yang sempat naik pesat juga sama itu waktu periode S&P, tapi waktu Megawati menang itu naik cepat banget, kemudian turun lagi. Tapi pola umumnya sama begini.

Ini kalau kita lihat per aset level ya, S&P sudah naik 28,8%. Tahu kan Zoom itu naiknya 74% kali. Apple juga sudah naik terus. Netflix juga naiknya cepat banget, karena orang-orang stay at home dan menonton semua.

Saya ini tidak bearish dengan market, karena pelajaran di 2008. I have make a good call pada tahun 2009 ya waktu Mei menyarankan beli saham IHSG itu dalam setahun cuan-nya 48%. Padahal dulu banyak orang takut. Tugas saya itu kan menyeimbangkan antara fear and greed.

Ya kita tidak tahu ke depannya seperti apa, tapi stimulus ini luar biasa. Market itu sudah bergerak lebih dulu, kalau sektor real itu belum bisa dia bergerak lebih dulu.

Crisis is always the best time, if you have idle money and guts. Nah sekarang lihat indikator indeks BFCIUS (Bloomberg Financial Condition Index) di Amerika dan indeks S&P (SPX) korelasinya sangat kuat. Kalau BFCIUS membaik, S&P juga membaik. Tapi bisa kita lihat indeks Indonesia tertinggal, karena orang membandingkan penanganan Covid.

Stimulus sih sudah ada tapi orang takut Covid di Indonesia, karena dianggap kurang bisa dipercaya. Kita kan masalah disiplin, berani lockdown enggak. Tapi anyway kalau ada kabar baik, menurut saya upside-nya IHSG akan lumayan banyak.

Tapi memilih saham yang bagus kan akan menjadi sulit karena adanya Covid ini membuat proyeksi perusahaan akan berubah semua?

Saran saya adalah, pikirkan untuk membeli SBN dulu. Karena itu relatif risk antara SBN dan growth. Kalau beli equity, maka kamu mengharapkan growth. Itu masih agak lama. Tapi kalau SBN kita, kalau kamu bandingkan dengan negara lain tanpa rupiah melemah ada cuan.

Bond yield kita terakhir itu 8,1%, artinya kan selama 10 tahun setiap tahun investor itu akan mendapat imbal hasil 8,1%. Pertama kan ini credit risk-nya bagaimana, ya nol. Kan diterbitkan negara. Kemudian inflation risk, apa yakin 10 tahun ke depan setiap tahun inflasi itu 8%? Siapa pun jadi presiden bakal langsung jatuh. Dan ini likuid.

Jadi saran saya kalau melihat kayak begini, bond dulu harus rally baru equity rally. Tapi equity itu ada barang bagus karena sudah dijual oleh asing. Jadi harus selektif. Kalau saham itu lebih selektif.

Kalau SBN itu perdebatannya adalah kalau dunia mencetak uang banyak, apakah akan ada inflasi. Nah saya itu sudah menunggu 12 tahun, inflasi itu enggak datang-datang. Ini ternyata karena cara kita melihat inflasi itu keliru, itu adalah dividen dari globalisasi. Jadi dunia ini memiliki pabrik yang sangat besar, produksi barang sangat murah di China.

Tapi bagaimana dengan pengangguran? Nah pengangguran itu, kebijakan kita belum mendorong pertumbuhan kesempatan kerja, sektor mana yang harus kita kembangkan. Jadi ada realitas berbeda dengan inflasi.

Kalau lihat harga minyak dunia turun, inflasi tidak akan naik kencang. Indonesia mungkin paling 3,5%. Jadi kalau bandingkan bond yield 8% dengan inflasi 3%, no brainer. Saya akan beli bond. Nah setelah bond turun yield-nya baru diikuti pasar saham secara umum.

Untuk saham seleksinya seperti apa?

Oke sejauh ini kan yang diuntungkan oleh Covid ini kan temanya. Paling tidak ada 2, yaitu farmasi tapi ini sudah naik semua nih. Saya juga pantau jadi upside potensialnya berapa, saya juga pantau. Atau telekomunikasi, karena orang juga akan telepon, work from home dan lain-lain kan.

Jadi apa sih yang mewakili farmasi, Kalbe Farma. Kalbe itu dari terendahnya itu sudah naik 62%. Terendahnya kapan? Terendahnya tanggal 24 Maret. Ini gede banget. XL sudah naik 64%. Nanti harus kita lihat target price-nya berapa, makanya saya lihat konsensus analis.

Tapi kita ini saham-saham kesehatan kan enggak banyak. Kalau saham-saham telko mungkin paling enggak suka Indosat parah capex-nya.

Jadi stock pick -nya harus dengan pendekatan yang agak berbeda ya?

Iya satu sisi kita harus melihat makro global. Saran saya untuk melihat makro global itu carilah risk free asset itu bagaimana kelakuannya. Risk free asset itu T-Bond, SBN, dan lainnya. Mereka ini lebih rendah, sementara yield kita masih lebih tinggi.

Jadi cara berpikirnya, betul sih saham sudah undervalued dan lain-lain, tapi untuk sesuatu yang sifatnya fundamental jangka panjang dan sustainable bond yield kita itu harus turun dulu. Nah kalau keadaan membaik, misalnya pemerintah enggak harus jor-joran terbitkan SBN karena itu menciptakan supply risk.

Berapa acuan yield di SBN ini?

Ya kalau saya sih antara 7%-7,5%. Itu pun menarik lo. Kita harus selalu bandingkan dengan negara lain, menurut saya SBN kita undervalued.

Kalau melihat data saya pesimis, kalau melihat ikhtiar saya optimis. Kalau melihat GDP itu masa lalu, lihat yang diikhtiarkan pemerintah saja.

Yang krisis itu kan tadinya kebanyakan utang. Memang ada kasusnya wabah ini kan global. Tapi krisis kita kan krisis nanti tahun 2030 waktu penduduk kita menua tapi kita tidak punya aset. Ada kesempatan karena ada realitas yang berbeda antara sektor keuangan dan sektor real. Sekarang di luar sudah ada pemulihan, kalau sustain, sooner or later akan datang ke kita. Itu yang ingin saya tangkap.

Kondisi ke depan itu kan tadi Anda bilang akan sangat bergantung pada pelaksanaan stimulus?

Saya apresiasi terutama Ibu Sri Mulyani ini sudah belajar dari pengalaman 2008. Dia berkomunikasi global juga. Kita ini kan sebaiknya punya budget yang fleksibel dan menurut saya yang namanya Perpu itu betul. Jadi kita harus punya kebijakan antisipatif dulu.

Tapi kan market antisipatif itu confident game. Kalau enggak ada itu, orang enggak confident. Persiapan untuk kondisi yang terburuk. Saya juga melihat, oke sudah disiapkan tapi dikerjakan enggak. Makanya saya bilang ini karena confident game, ini akan menunggu siapa yang mulai confident.

Nah yang mulai confident itu ada investor asing di SBN. Sudah mulai kan tadi saya bilang masuk Rp 8 triliun.

Cek Berita dan Artikel yang lain di Google News

")