/2014/02/07/1275565692.jpg "Danareksa rekomendasikan beli untuk saham INCO")

Reporter: Veri Nurhansyah Tragistina | Editor: Barratut Taqiyyah Rafie

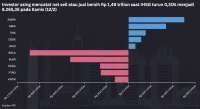

JAKARTA. Sentimen positif diyakini akan terus menerpa PT Vale Indonesia Tbk (INCO) di tahun 2014. Stefanus Darmagiri, Analis Danareksa Sekuritas dalam risetnya yang dirilis Jumat (4/4), merekomendasikan "beli" saham INCO dengan target harga Rp 3.400 per saham.

Rekomendasi itu didasarkan pada tiga katalis yang bakal memayungi bisnis INCO di tahun ini. Katalis pertama berasal harga jual nikel di tahun ini diprediksi bakal menguat seiring penerapan larangan ekspor bijih nikel oleh Pemerintah Indonesia.

Kebijakan ini diprediksi bakal mengurangi secara signifikan inventory di China yang notabene salah satu pengimpor bijih nikel terbesar dunia. Proyeksi produksi nikel yang bakal naik 5% year-on-year (yoy) menjadi 79.600 ton merupakan katalis kedua INCO di tahun ini.

Kenaikan ini banyak didorong oleh optimisasai proses produksi dan kapasitas pemurnian nikel. Strategi INCO yang konsisten melakukan efisiensi biaya juga dinilai sebagai sisi positif oleh Stefanus.

Sejak tahun lalu, INCO melakukan konversi penggunaan batubara untuk tanur pengering. Strategi ini telah mampu menghemat penggunaan minyak bakar bersulfur tinggi (HSFO) dalam proses produksi INCO.

Cek Berita dan Artikel yang lain di Google News